手机版印花网

手机版印花网 微信号:yinhuashijie

微信号:yinhuashijie集萃印花网 CCEDPW.COM 版权所有

E-mail:YONG_JIA@126.com

Copyright©2003- ccedpw.com. All Rights Reserved

客户服务

【集萃网观察】价格指数

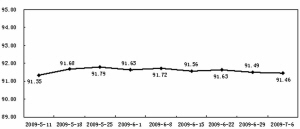

从中国轻纺城15个专业市场定点采集,据对近1000个代表品的抽样数据监测分析,“中国・柯桥纺织指数”20090706期价格指数收盘于91.46点,与上期相比下跌了0.02%。从一级分类品种中显示:坯布类、服装面料类、服饰辅料类价格指数不等量下跌,拉动总类价格指数微幅下滑;但原料类、家纺类价格指数不等量回升,相对制约了总类价格指数的下跌幅度。

上游成本推升报价提涨

聚酯涤纶价格重心上移

涤纶类价格指数收于73.90点,比上期上调0.66%。6月29日上游聚酯原材料价格走势稳中坚挺,整体营销气氛相对活跃,华东地区PTA主流报价为7050元/吨左右,MEG主流报价在4900元/吨左右;6月30日至7月2日,上游聚酯原材料价格走势坚挺上行,PTA、MEG市场延续涨势,市场营销气氛良好;7月3日,华东地区PTA主流报价为7200元/吨左右,MEG主流报价在5250元/吨左右。6月29日江浙地区半光切片现款承兑主流报价在8300元/吨之间,现款承兑主流商谈价在8200―8250元/吨之间,江浙半光切片局部成交良好,部分厂家报价有所提涨,整体市场行情相对较好,价格重心回升,但部分采购商还以谨慎为主导;30日江浙地区半光切片现款承兑主流报价在8300―8350元/吨之间,因月底增补发票需求,目前高价位成交略有增多,江浙半光切片僵持上行;7月1日江浙地区半光切片现款承兑主流报价在8400―8500元/吨之间,因市场货源稀少,再加6月30日成交氛围良好,江浙半光切片价格重心上移;2日江浙地区半光切片现款承兑较高报价在8600元/吨之间,实际现款商谈成交价在8400―8500元/吨之间,江浙半光切片市场行情继续上涨,部分萧绍企业封盘;3日江浙地区半光切片现款承兑主流报价在8500元/吨之间,受2日国际原油价格大幅下挫影响,3日江浙半光切片涨势趋缓,多以盘整为主,部分厂家报价仍有所补涨。6月29日江浙涤丝整体僵持,部分厂家报价有零星上调,个别厂家走货意向较强,仍有低价走货举措;30日江浙涤丝报价以维稳为主,部分报价偏低的工厂仍有50―100元/吨左右的上调幅度,整体产销仍显平淡;7月1日江浙涤丝因买盘气氛良好,涤丝主流大厂价格多有100―150元/吨左右的上提幅度,江浙涤丝价格重心普遍上移;2日江浙涤丝价格重心继续上行,主流厂家提价幅度在50―100元/吨左右,市场营销氛围良好;因国际原油价格大幅下跌,3日江浙涤丝大盘整体僵持,多数厂家观望心态加浓,但部分涤丝厂家畅销规格品种价格仍有一定幅度补涨。

涤纶面料成交滞畅互现

粘胶面料销量明显攀升

涤纶面料类价格指数收于92.67点,比上期上调0.33%。从市场销售走势看,涤纶类118DFDY类针织印花两面弹、针织印花四面弹和涤纶印花雪纺、印花雪纺绉、印花纬弹雪纺等夏季轻薄型面料,整体市场成交量在连日震荡中比前期仍有一定幅度下滑,部分布业公司和规模性经营门市仍有批量订单发送,但多数中小经营户出货量比前期仍有一定幅度下滑,现货上市比前期明显减缓,整体市场成交量比前期仍有收缩;秋季涤纶花布、多元化纤仿毛和针织经编印花剪毛绒局部挂样上市继续增加,多品种现货成交和批量订单发送局部走畅,销量比前期尚有增长,尤以织经编印花剪毛绒局部性成交颇为走畅,销量呈小幅推升走势;多元化纤仿毛对口服装厂家仍较为青睐,局部性仍有多品种现货成交和订单发送;随着涤丝价格重心的逐日上移,秋季多元化纤仿毛、针织经编印花剪毛绒质量较好的创意花式面料订价局部性尚有小幅上扬,但上市量较多的大路货产品价格局部性仍基本稳定。粘胶面料类价格指数收于96.54点,比上期上调0.56%。近期轻纺城市场,粘胶面料类中的印花人棉织物多数市场经营户成交量明显多于前期,全国各地二级市场南北商贾成交批量大小兼具,服装厂家需求批次亦有增加,整体市场连日内销及外单批次比前期增加,成交批量比前期攀升。

服装里料局部销售清淡

价格指数跌幅相对收窄

据监测,服装里料类价格指数收于95.23点,比上期下跌0.06%,价格指数跌幅比前期相对收窄。受季节因素影响,各地服装生产企业秋季服装生产订单数量依然有限,服装里料局部销售清淡,里料整体市场营销仍产生供大于求局面,白坯及色坯库存量局部性仍有增加;随着市场销量的震荡缩量,织造企业库存仍有增加,开机率仍有萎缩。涤塔夫、轻盈纺、春亚纺、五枚缎、舒美缎、美丽绸、斜纹绸等品种因涤丝价格重心上移,报价基本僵持,局部性上市量大面广的门市批量成交价仍有微幅下滑。170T涤塔夫、180T涤塔夫、190T涤塔夫、210T轻盈纺(仿真丝)局部性仍有批量成交,有梭五枚缎、无梭五枚缎、有梭八枚缎、喷水八枚缎、240T喷水舒美缎、喷水色丁、喷水美丽绸和尼丝纺、半弹春亚纺等织物等织物多以小批量多品种搭配性现货成交为主,成交总量仍有小幅萎缩。就整体市场而言,DTY黑丝提花里子布、针织网眼里料和涤纶美丽绸、涤纶舒美缎、涤纶斜纹绸局部性营销仍显走畅,以T/C80/20涤棉混纺纱45S、T/C90/10涤棉混纺纱45S与100DDTY网络丝交织的平纹里料和提花条、提花格里料局部营销仍显走畅,局部门市对口服装生产厂家下单仍相对较为踊跃。但因缺乏下游服装厂家大批量需求支撑,服装里料整体销量多显不足,整体市场销量呈小幅下滑走势。近期涤丝价格重心上移,涤纶类里料多数产品处于微利或微亏边缘徘徊,因销售淡季常规里料库存量明显增加,价格提振多感乏力,整体市场里料销售多显清淡。

随着夏日淡市的局部显现,全国各地对口二级市场南北商贾和服饰生产企业采购商对夏季面料多以按需采购或小批量多品种补货为主,现货认购和下单批量继续下降,涤纶印花雪纺、涤纶针织印花T恤布整体市场成交再有一定幅度下滑,预计后市整体市场成交呈小幅下滑走势。但人棉印花布等服装面料局部性仍将多品种互动,创新创意花式面料依然成为营销主流,圆网活性印花人棉布、活性雕印人棉布创意花型面料局部性成交仍将继续走畅,销量逆势推升。秋季面料挂样上市品种继续增加,涤氨弹力布、多元化纤仿毛、T/R仿毛、全涤仿毛和加厚型涤纶印花布、纯棉印花布、休闲纯棉布、防静电纯棉布、常规纯棉校服工装布、T/C涤棉印花布及针织经编印花剪毛绒局部性营销继续走畅。

本期涤毛面料类、衬料类、天然纤维坯布类、涤纶类、粘胶面料类价格指数涨幅位于前五位,销量比上期不等量增加,部分代表品单价小幅上扬是主要因素。

本期化学纤维坯布类、涤棉面料类、混纺纤维坯布类、时尚面料类、涤锦面料类价格指数跌幅位于前五位,成交量比上期不等量下滑,部分代表品单价小幅下滑是主要因素。

发布单位:中华人民共和国商务部

来源:中国柯桥网